Clarification: we, Argyle Street Management (ASM), did not write this article. Currently, we are not acting in concert with any other shareholders on China Merchants China Direct Investments (133 HK), and we did not act in concert with anyone on HSBC China Dragon Fund (820 HK). See further clarifications inline below.

澄清:这篇文章不是由Argyle Street Management所写。我们現時不与招商局中国基金(133 HK)的任何其他股东一致行动,也不曾与汇丰中国翔龙基金(820 HK)的任何人一致行动。请参阅下面的进一步澄清。

Published on WeChat public account YY港股圈 on 20 May 2024

于2024年5月20日在微信公众号YY港股圈发布

对冲基金大战国企基金管理人

自1月以来,港股的招商局中国基金涨超60%,创2015年以来的最大涨幅。股价短期大涨的背后,隐藏着港资基金ASM连续扫货狙击管理层的精彩博弈。这也是港股少见的,大股东与小股东共同呼吁管理层回馈投资人的例子。

一、只买银行,躺赚的管理人

首先,详细介绍下招商局中国基金的背景,以便理解这次博弈的原因。

招商局基金是一家封闭式基金,由招商局集团旗下的投资公司作为管理人,管理人合约每3年续约一次,今年底迎来新一轮的续约,双方已合作21年。

其中,招商局集团持有招商局中国基金约27.6%的股份,招商局集团间接持有管理人投资公司约55%的股份。根据细则,中国基金每年需要向管理人支付1.5-2%的管理费,以及8%的表现费。

若管理人能为投资者带来可观的回报,费用是应得的。但从过去投资组合中看,招商局投资公司的管理人角色当的无忧无虑,只靠基金刚创立时的两笔银行投资,每年稳赚管理费。

招商局在1994年投资招商银行,1997年投资了兴业银行。在1998-2018年间,基金的持仓主要为招商银行和兴业银行。虽然这20年间,基金进行了不少股权投资,但这些未上市公司不可变现,对于投资人来说算是“无效投资”。

因为未上市公司即不派息给投资人,对公司股价也起不到正面作用。另一点是,封闭式基金通常在市场上会有净资产折价,招商局基金的净资产折价常年在60-70%之间。

换句话说,作为一只永久封闭性基金,估值溢价是没有的,买招商局中国基金的股票,股息回报比估值溢价更现实,买这只股票就等着收股息。

招商局基金从09年开始派息,2009-2018年,十年复合股息率为5.76%。

基金之所以有能力持续高额派息,是因为公司在2008年底开始,逐年减持兴业银行和招商银行股权,当时说的目标是清仓两家的所有持股。

根据2007年财报披露,按当年股本计算,招商局基金持有招行0.83%的股权,约1.84亿股份。持有兴业银行1.68的股权,约1.83亿股。

在2009年首次减持时,招商局基金减持5.77亿人民币的兴业银行,减持4.18亿人民币的招行,套现约10亿元。在2018年时,公司完成清仓兴业银行,最后一笔所得净款为7.75亿人民币。公司当时说的目标是将招行也清仓,但目前仍未完成。

粗略估算,招商局基金减持兴业和招行至少套现约25亿人民币。由于两家都是拿着原始股权进入的,加上每年招行和兴业银行都有派息,交易成本肯定到负成本了。

若从公司利润表来看,作为一只股价10年不会涨,只靠收利息的股票来说,这派息的钱太少了,这也是为什么公司股价波动不大,常年净资产折价在60-70%左右的原因。

2009-2018年间,公司总分红金额为9.6亿人民币。最大一笔分红是2018年,公司称上市25周年大增分红,公司较起那一年的0.58亿元大增至1.77亿元。

从利润表上看,这十年间,招商局基金账面盈利为24.8亿人民币,收益留存率常年高达70%以上,甚至个别年份都达到100-158%。

也就是说,基金大部分卖出招行、兴业的钱都没派出来。账面盈利还有15.2亿元,这些钱更多是被每年2-3%的管理费,以及8%的表现费所消耗了。

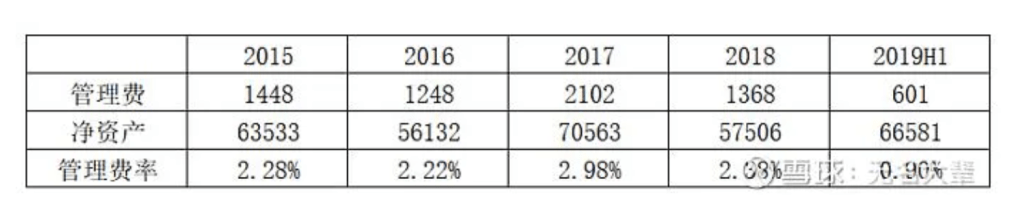

据统计:

● 2015年派息1.5亿元,管理费1.44亿元,净资产63.5亿元。

● 2016年派息6200万,管理费1.24亿元,净资产56.13亿元。

● 2017年派息5800万,管理费2.1亿元,净资产70.5亿元。

● 派息金额最大的2018年,共派息1.77亿元,管理费1.36亿元。

若算上公司的高管薪酬,每年管理费+管理层工资比股东回报的钱还要多,这就引出近期对冲基金逼仓基金管理人的博弈。

二、逼仓大战

事情始于今年1月,一家名为Argyle Street Management简称“ASM”的对冲基金,披露持有公司6%的股份,为第三大股东。向招商局中国基金提出对于股东及管理人双赢的方案,建议管理层向股东们释放价值。

提出的原因是招商局基金股价与净资产值的折价越来越大,即像上述所提到的,管理人每年收取费用已超过股东回报,结果股价PB仅为0.27倍,这如何解决呢?

根据介绍,ASM曾经通过一系列的方式令18家公司为股东创造价值。

ASM提出了几个建议:

1、招商局基金出售持有的上市公司股票,并向股东返还资金。

截止2023年报,招商局基金规模为5.58亿美元,约43.55亿港元。

资产占比:已上市的招商银行占31.3%(13.57亿港元),科大讯飞占6.4%(2.78亿港元)。未上市的公司及股权投资占60%(26亿港元),账面现金为1.3亿港元,占3%。

按23年报价值计算,招行和科大讯飞约可变现16.5亿港元。以A股的流动性,招商局基金可以在几天内轻松按市价出售这些股票。ASM认可招行和科大讯飞为基金带来了超额收益,但股东若有意投资招行和科大讯飞,可以自己在市场上购买,无需通过流动性较低的招商局中国基金来间接投资这两家公司。

2、降低管理人的管理费率,较目前费率降低50%。

目前管理费率降低是全球的趋势,例如,国内公募基金主动权益的管理费率统一降低至每年不超过1.2%。海外的Blackstone旗下的基金管理费率也降低至1.25%每年。

建议目前管理费率统一调低为目前费率的50%,也就是2-3%的管理费降低至约1-1.5%。但为了激励管理人,建议保持目前8%的表现费率不变,但高水标金额应保持不变,不进行重置。

3、增设10%的特别派息费

为了弥补管理人的管理费减少,ASM提议向管理人增设一次性的特别派息费。

假设招商局基金在2025年Q1完成出售招行和科大讯飞后,并完成向股东分配这些资金的前提下,管理人可以得到派息金额中的10%。

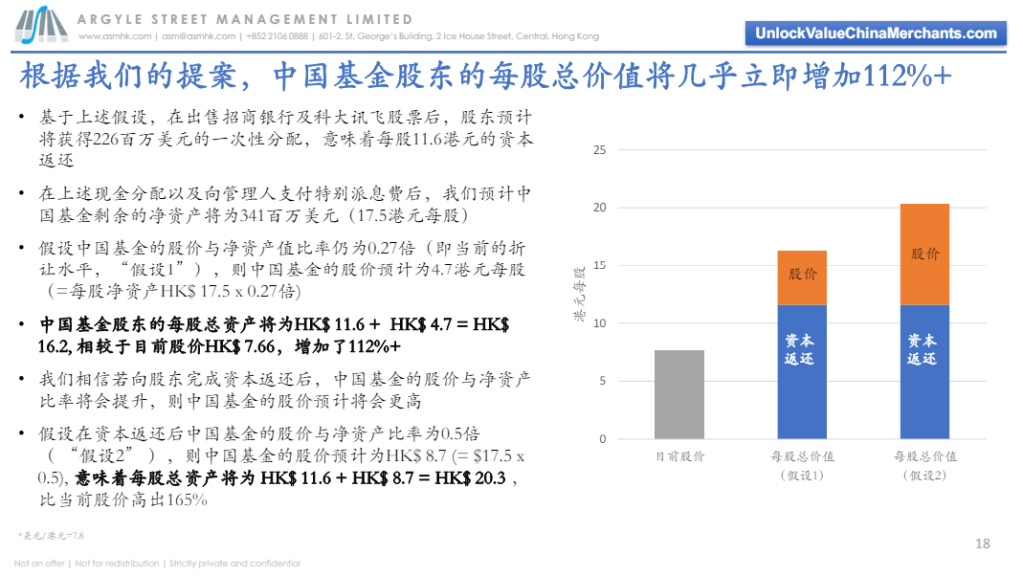

若董事会通过以上建议,招商局基金股东的每股总价值可增加112%(按照1月时的股价计算),管理人也可以获得更多的收入。

按照目前的条款与管理人续约,管理人每年可获得1040万美元管理费,3年总收入为3120万美元。而按照ASM的提案,清仓招行和科大讯飞后,加上派息金额,虽然管理人的管理费减少了,但加上每年可以收取333万美元的额外派息花红,3年合计收入3260万美元,比原先条款还要多。

ASM提出的方案,的确是利于股东和管理人。但问题就在于,招商局中国基金本身也自身的考虑,例如清仓招商银行适合吗?

一是这是属于清仓自家公司,虽然上述提到,在2012年时,基金管理人说要清仓招行和兴业银行给予股东回报,但最后只清仓了兴业。另外,若清仓招行之后,公司未来通过什么继续给股东派息呢?

基于现在的投资环境,基金管理人有没有能力找到更好的投资标的呢?从上文回顾过去20多年,管理人都没投到过更好的上市公司,很显然这对管理人是个挑战。

因此,从管理人的角度考虑,接受ASM提议的可能性似乎不大,以致于管理层一直没回应ASM的提议。

今年3月,公司宣布2023财年每股派息0.08美元。据ASM统计,招商局基金将收到约1.09亿人民币,减去运营开支后,现金储备为2400万美元,对应每股派息0.16美元,远超本次派息的0.08美元。

管理层不回应ASM的提议后,派息金额也减少,更加激怒了ASM。

ASM马上向管理层质问:1、为何派息不对数?2、2018年清仓兴业银行后,派息了25周年特别股息,而今年30周年,是否也应该派出30周年特别股息呢?

面对ASM的质问,公司管理层愿意拖延,每年开设股东大会的时间是4月26日,而现在5月中旬快过了,公司还没消息,似乎有意回避ASM的提议。

有意思的是,招商局中国基金的总股本为1.52亿股,可投票股数为1.07亿股,

根据股权架构,公司大股东不得投票,根据目前ASM持有8%,约1216万股。第二大股东Lazard持有2421万股,两者持有共3600万股出头。第二大股东Lazard也与ASM有过合作。据报道,2015年Lazard和ASM两家联手促使港股的封闭式基金,汇丰中国翔龙(820.HK)释放价值。

也就是说,两位第二,第三股东加起来,还差约1750万股的反对票,即可否决管理人的续约。

ASM: We do not necessarily agree with the author on how the voting works. The manager is the “connected person” of CMCDI. For the manager to renew its investment management agreement and continue to charge fees, approval by independent shareholders is required. China Merchants Group and Mr. Chu (and their respective associates) are required to abstain from voting at the shareholder meeting.

ASM: 我们不一定同意作者关于投票如何运作的观点。管理人是中国基金的“关联公司”,因此在管理人寻求投资管理协议续约并继续收取费用的时候,需要在股东大会中获得独立股东的批准。招商局集团及诸先生及其关联方须在股东大会上放弃投票。

以致于,ASM近期一直在社交媒体上呼吁更多小股东赞同释放价值的提议。

另外,ASM为了增加自己的投票权,从3月开始不断在市场上扫货。3月底至今,招商局中国基金股价涨超50%,而ASM也一直在披露自己的增持信息,已从1月份的6%增持至8%。

三、结语

这次对冲基金大战管理人谁会赢呢?

到了最后一天也不知道,不过可以肯定的是账面上已赢的就是低位进货的小股东,因为在短短的3个月,股价已涨超过100%了。

今年的港股价值投资法可谓多采多姿,专业投资人都在全力发掘机会,不要浪费港股连跌4年后的机遇。

Leave a reply to Geoffrey CHENG Cancel reply